Mendengar kata Mayora, ingatan kita langsung tertuju pada produk makanan dan minuman. Mayora memang dikenal sebagai salah satu produsen food and beverages terbesar di Indonesia. ‘Satu lagi dari Mayora’, demikian slogan iklan yang diingat banyak orang. Nah, ini ada satu lagi dari Mayora, namun bukan makanan atau minuman, tapi Bank Mayora.

Meskipun nama Bank Mayora belum setenar bank-bank besar lain. Namun menilisik perjalanan bank yang berdiri tahun 1993 ini sangat mengesankan dan nyaris tanpa cacat. Ketika banyak bank rontok dihempas badai krisis moneter tahun 1998, Bank Mayora tetap berkibar. Bank Mayora termasuk salah satu bank kategori A yang lolos dari rekapitalisasi perbankan.

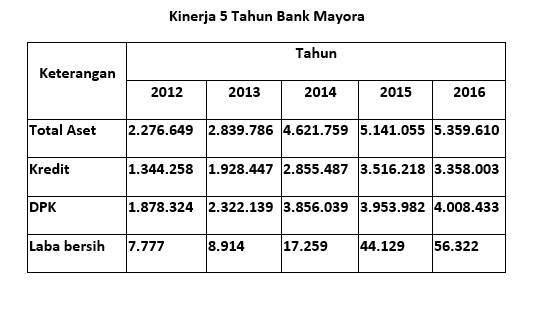

Terhitung sejak 2006, Bank Mayora selalu melakukan lompatan bisnis. Tahun 2006 Bank Mayora bergabung ke jaringan ATM Bersama. Tiga tahun kemudian, modal disetor Bank Mayora mencapai Rp 96 Miliar. Pada 2010 Bank Mayora mulai mengembangkan EDC (Electronic Data Capture). Lalu, di tahun 2011 Bank Mayora melakukan ekspansi dengan menambah 9 kantor cabang pembantu dan 6 kantor kas.

Setahun berikutnya, Bank Mayora mulai mengoperasikan ATM milik sendiri yang terhubung ke dalam jaringan ATM Bersama dan masuk ke segmen kredit mikro. Tahun ini juga Bank Mayora menambah modal disetor menjadi Rp300 miliar. Tahun 2013, bank Mayora memperoleh ijin sebagai Bank Devisa dan menambah modal disetor menjadi Rp385 Miliar.

Langkah selanjutnya merambah segmen Kredit Pensiunan, mencapai jumlah kantor cabang menjadi 35, total ATM menjadi 36 unit, dan Peningkatan modal disetor menjadi Rp 585 miliar. Semua prestasi ini dicapai Bank Mayora di tahun 2014.

Tahun 2015 bisa dibilang menjadi tahun yang penting bagi Mayora. Tahun ini Bank Mayora mendapat suntikan modal dari IFC (International Finance Corporation). Dana yang digelontorkan IFC ke bank Mayora sebesar Rp290 miliar (lebih dari 22 juta US$). Dana tersebut digunakan untuk memperkuat modal inti Bank Mayora, ekspansi bisnis, dan menambah jaringan bank. Dengan suntikan dana dari IFC Bank Mayora bisa meningkatkan jumlah kantor cabang menjadi 38 dan ATM menjadi 44 unit sampai akhir tahun 2015.

Perihal suntikan dana IFC, Irfanto Oeij Direktur Utama Bank Mayora, mengatakan kerjasama dengan IFC bukan hal baru baru Bank Mayora. Kedua belah pihak katanya sudah lama saling mengenal. IFC tertarik bekerjasama dengan Bank Mayora karena melihat besarnya jaringan distributor-distributor kecil yang selama ini sudah bekerja sama dengan Mayora Group.

Tahun 2016 Bank Mayora naik kelas, dari Bank BUKU 1 menjadi Bank BUKU 2. Perubahan ini mencerminkan menguatnya strukur permodalam Bank Mayora. Sesuai dengan peraturan Bank Indonesia, bank BUKU 2 adalah bank yang memiliki modal inti Rp1 Triliun sampai dengan kurang dari Rp5 Triliun. Perubahan status ini memungkinkan Bank Mayora masuk ke segmen bisnis bancassurance dan wealth management. Tahun ini juga Bank Mayora menambah 2 kantor cabang, sehingga total cabangnya mencapai 40 di akhir tahun 2016. Jumlah total ATM dilaporkan mencapai 51 unit dan EDC mencapai 1.287 unit hingga akhir tahun 2016.

Kredit UMKM

Untuk penyaluran kredit, Bank Mayora fokus membidik segmen UMKM. Dalam perbincangan dengan para jurnalis beberapa waktu lalu, Irfanto mengatakan, segmen ini potensinya sangat besar. Salah satu yang diincar distributor di grup Mayora yang jumlahnya mencapai ribuan di seluruh Indonesia. Ini tentu menjadi captive market bagi Bank Mayora.

Selain distributor Mayora Group, Bank Mayora mengincar koperasi. Menilik data Dekopin (Dewan Koperasi Indonesia) seperti diungkapkan Irfanto, dari tahun 2009 – tahun 2014 jumlah koperasi meningkat dari 110. 470 unit meningkat jadi 203.701. Pada periode yang sama jumlah anggota koperasi melonjak dari 29,2 juta menjadi 35,2 juta. Volume usaha meningkat dari Rp82,21 triliun jadi Rp 125,6 triliun.

“Yang menjadi permasalahan hanya sedikit UMKM yang sudah berhubungan dengan perbankan. Jumlah UMKM di Indonesia sekitar 56,2 juta unit dengan penyerapan tenaga kerja sekitar 97,2persen dari total angkatan kerja yang ada,” tutur Irfanto.

Rambah Pasar Becek

Produk andalah Bank Mayora di kredit UMKM, yakni Kredit Kepemilikan Tempat Usaha Pasar (KPTUP). Kredit ini dikucurkan melalui pengelola pasar. Persyaratannya sangat mudah dan pembayaran angsurannya akan diambil setiap hari oleh petugas bank.

Calon debitur tidak harus menjual produk-produk dari Mayora Grup. “Segmen UMKM saya bagi dua, yang berada di grup Mayora dan di luar Mayora. Yang di luar Mayora saya akan banyak bermain di pasar tradisional yang dikelola PD Pasar Jaya,” jelas dia.

Irfanto optimistis di segmen UMKM Bank Mayora bisa bersaing dengan bank lain, termasuk bank asing. Daya saing Bank Mayora akan bertumpu pada SDM, produk, dan tarif. Untuk SDM Bank Mayora akan menempatkan staf yang memahami kredit UMKM. Untuk produk akan disesuaikan dengan kebutuhan UMKM, yakni kredit berjangka pendek untuk modal kerja. “Pricing (suku bunga kredit) kami tidak terlalu mahal sekitar 14%, bank-bank lain sudah di atas kita,” jelas dia.

Tony Burhanudin